真面目に働いている。

給料も前より少しは上がった。

それなのに、なぜか残高は増えない。

生活が楽になった実感も薄い。

将来を考えると、うまく言えない不安だけが残りますよね。

節約の話がよくでるよね?

ポイ活って言葉も。

月1万円でも浮かせる工夫は大事。

月1万円を3年続けて36万円。

小さくない金額だ。

けど、節約したお金ありきで生活してませんか?

多くの人が貯金に回せる余裕がありません。 それがニュースにもなってる。

そこで気になるのが副業や投資。

とは言え、

- 失敗したくない

- 怪しいものには触れたくない

- 今の生活を壊したくない

- しんどそう…

- メンドクサイ…

- やっぱり動きたくない…

想像してみてください。 地球にヒトが誕生したのは、今から20~30万年前。

そのなかで、今の生活スタイルになったのは人の歴史の中で結構最近なんですよ。

三度の食事が定着し、飛脚で物流が盛んになりかけたのは約300年前ごろの江戸時代。

家電が揃って衛生的で便利になったのは70年前ぐらいの昭和。

いつ空腹を満たせるか不規則な時代が長かった。 不必要に動くことは、体内エネルギーのムダな消耗。 動けない・動きたくないのは、自分を守る行いだったと言えませんか。

通貨が歴史に登場するのはいつでしょうか?

30万年のうち、まだ約5千年が経過したのみです。

お金の存在も歴史的に浅いのです。

そのため、多くの人は、お金をうまく扱えません。

学校でも教えてくれません。

私たなかも昔、富裕層を目指し起業しました。

バカですよね?

自分が無知である自覚が無かったんです。

セールスマンに言われるがまま動きだしました。

見事に失敗。

当たり前です。

つくった借金1千万円の返済にかかったのは、11年と3カ月。

時間も、お金も、自信も、多くを失いました。

でもその代わりに、

「知らないまま一気に動くリスクの大きさ、怖さ」

「学ぶことの大切さ」

は身をもって学びました。

だからこの記事は、あなたを急かすためのものではありません。

むしろ逆。

まずは落ち着いて読める形で、必要な材料を並べていきます。

読み終わるころには、

- なぜ将来に不安を感じるのか?

- 不安を解消するにはどうすればいいのか?

- “お金に働いてもらう”ためのヒント

を知っていただくことができます。

生活が楽にならない2大前提とは

頑張っているのに生活が楽にならない理由は、

あなたの努力不足ではありません。

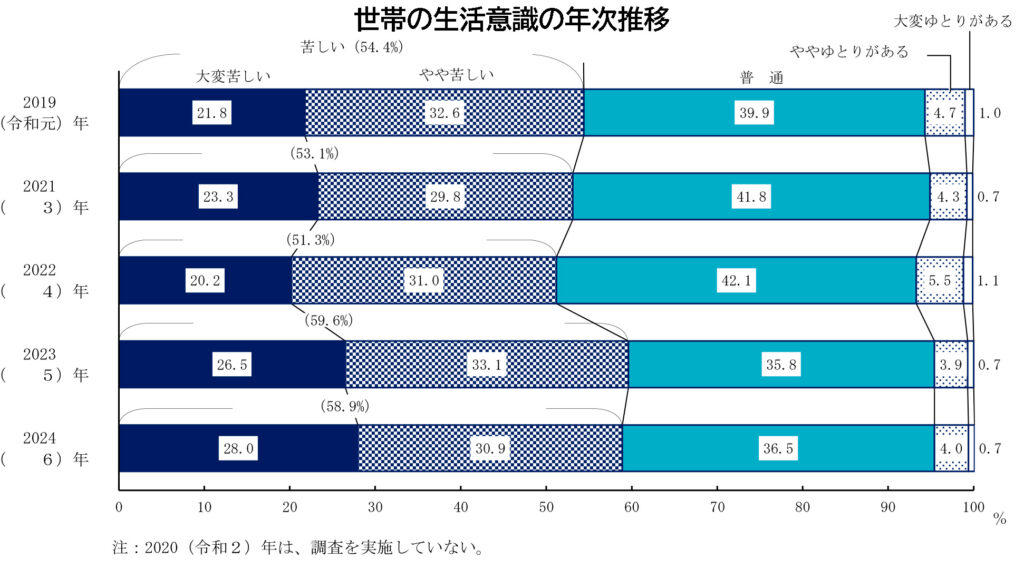

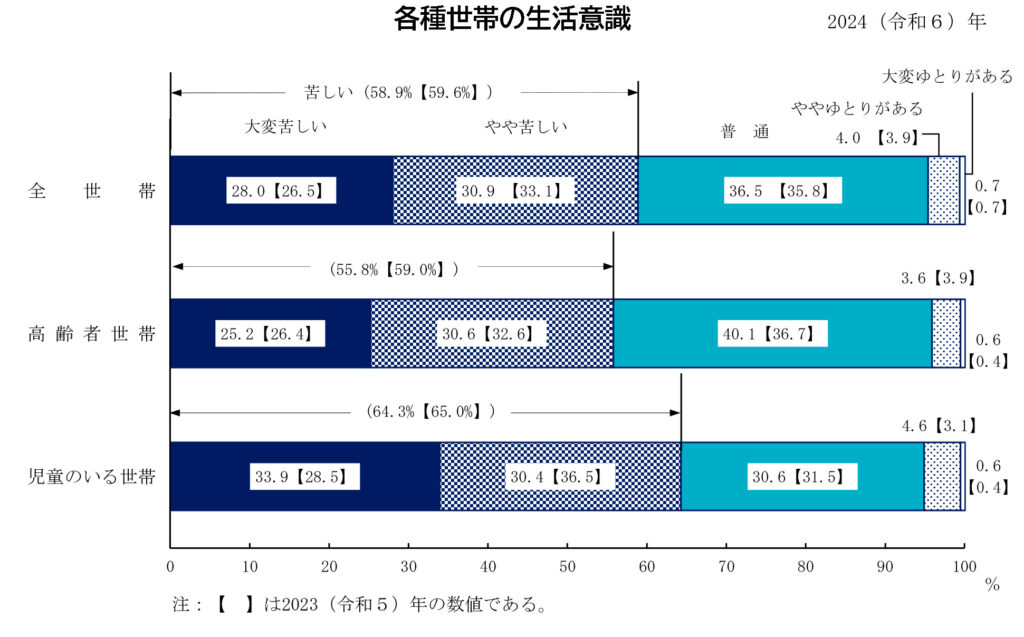

あなたもご存知かもしれませんが、 今の世の中、特に日本では、 「出ていくお金が増えていく!!」 ことを強く感じてしまう状況になっています。 収入が増えて嬉しい。 何に使おうか? より また支払いが増えた。この先ヤバいのでは? 欲しいものがあるけど、今は我慢だな。 ...って。 諸説あるでしょうが、私見で今の状況をつくっている前提は大きく2つ。

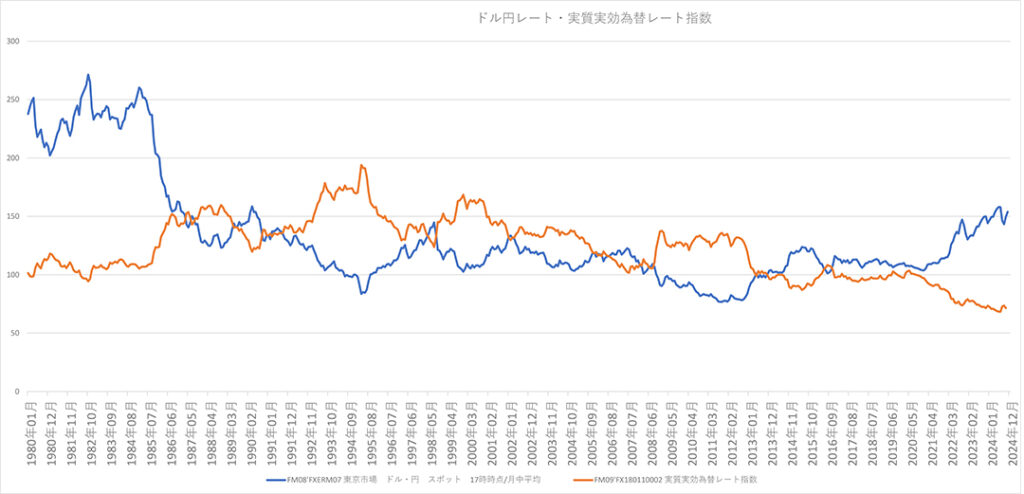

前提1.日本の通貨の価値が下がっていること

日本の通貨は円。

円は変動相場制をとっています。

(変動相場制関係の解説は最後の付録)

円の力が弱くなると、海外から買うものの値段が上がりやすくなります。

日本はエネルギー、食料、原材料を多く海外に頼っているので、円の価値が下がると、同じ物量を以前より割高で輸入することになります。

個人や家庭においては、収入が同じでも、そのお金で買える量が目減りするんですね。

これが、頑張っているのに生活が楽にならないと感じる大きな土台の1つです。

前提2.国や会社に頼りすぎている日本の風習や慣習

日本では長いあいだ、

「会社にまじめに勤めていれば何とかなる」

「国が将来を支えてくれる」

「今まで通りで大丈夫」

という考え方が強くありました。 早出や残業を厭わず、がむしゃらに働く"モーレツ社員"といわれる人がたくさんいました。 団塊の世代(だんかいのせだい)と言われる、 1947年~1949年の第一次ベビーブーム期に生まれた、約806万人におよぶ巨大な人口集団がそれにあたります。 戦後の急激な復興と高度経済成長を支えました。

しかし半面、自分や家庭の事は二の次で経済的利益最優先。

世界からは「エコノミック アニマル」とネガティブな比喩をされたぐらいです。

これによって、

- 働き方を変える

- 住む場所を変える

- 収入源を増やす

- 資産を活用する

といった考えに及ばない、行動をおこしにくい背景ができたと考えられます。

国や会社に頼ることは悪くないと思います。

国の未来を/会社を信じて、がむしゃらに働くモーレツ社員がいたからこそ、先進国の仲間入りができたと言えます。

ただ、国や会社に頼ることだけが選択肢だと、生活が苦しくなったときに急に行き止まってしまい、動き方を変えにくくなります。

以上を前提にして楽にならない理由を挙げてみました。

生活が楽にならない理由5選

私が考える、生活が楽にならない代表的な理由は次の5つ。

1.物価が上がっているから

ここで言うまでもなく、給料が少し上がっても、食品、電気代、ガソリン、保険、家賃などがそれ以上に上がると、使えるお金は増えません。

見た目では収入が増えても、実際の生活は変わりにくいです。

円の価値の低下は、こうした値上がりを強める要因の1つです。

2.固定費が重いから

スマホ代、車代、ローン、保険、サブスクなどは、毎月自動であなたのお金を奪っていきます。

1つ1つは小さく見えても、合計するとかなり大きくなります。

努力して稼いでも、先に固定費に吸われると楽になりません。

生活が苦しいときほど、この毎月必ず出ていくお金が重く感じられます。

円安、物価上昇で拍車がかかります。

3.税金や社会保険の負担が大きいから

これも固定費。

先ほどと同様、税金や社会保険料が増えると、「頑張ったのに思ったほど残らない」と感じやすくなります。

額面では増えていても、自由に使えるお金があまり増えないと、生活は楽になりにくいです。

税金や社会保険料は、国や地方公共団体で働く人の源泉ですから、

円安・物価上昇にともなって負担が増えていきます。

4.頑張りがそのまま収入に直結しにくい

たくさん働いても、給料が急に大きく増えるとは限りません。

特に、時間を増やして働く型だと、体力は減るのに収入の伸びは小さいことがあります。

心のどこかで、努力の量と手取りが一致していないと感じるようになります。

5.心の余裕まで削られているから

生活が苦しいと、安い店を探す、支払いを気にする、将来を不安に思う、と考えるようになり心理的負担まで増えます。

すると、同じ金額でも前より苦しいと感じやすくなります。

お金だけでなく、気力も減っている状態。

心の余裕がなくなると、視野が狭くなり、新しい働き方や家計の見直しを考える力まで落ちてきます。

その極端な例が借金苦の状態。

起業で失敗した私には、借金苦で自ら人生を終わらせる人の気持ちがよくわかります。

外から見れば、自己破産してやり直せばいいんじゃないの?

と思われるでしょう?

でも当時の私は、

誰にも気持ちを打ち明けられず、

電話が掛かってくると借金の督促だと思い、

インターホンが鳴ると借金取りが来たと思い、

新規メールは見ることができず、

お金に関わるものを遠ざけて、

人に会うことも遠ざける。

お恥ずかしい私の例は極端だとしても、精神的に余裕が無くなる="うつ"状態。

いろいろヤバいです。

まとめ

何度も言いますが、頑張っているのに生活が楽にならないのは、あなたが怠けているからではありません。

- 円の力が弱くなっている

- 自分で振る舞いを変えにくい社会

- 物価上昇、固定費の増加が重い

- 努力と収入が結びつきにくい

- 心の余裕が減少

これらが重なって、頑張っても頑張っても生活が軽くならない状態と感情をつくっています。

一生けんめい前に進もうとしているのに、向かい風が強く、足元には重りがついていて、しかも乗っている自転車がサビサビ...。

進んでいないのではなく、進みにくい条件が絡まった糸のように何重にも重なっているのです。

さて、どこから解けばイイんでしょうか?

対策

がんばっているのに生活が楽にならない多くの場合は、

原因に気付かない、

解決策が分からない、

だるい、うごけない、

日々悶々と...いう状態。

苦しみながら今までと同じように働いても、さらに追い込まれるばかり。

解決策の一つとしてよく言われることですが、

まず、出ていくお金を整理する。

次に、出ていくお金を減らす。

最後に「お金の入口」を増やしていく

というステップを踏むというのはいかがでしょう?

あなたも実践されていることが多いでしょうが、

この順番で動くと、生活は少しずつ楽になっていきます。

1.物価が上がっている対策

生活必需品の買い方を事前に計画するというのはいかがでしょうか?。

食品、日用品、ガソリン、電気代など、毎日の生活に必要なものが少しずつ高くなっています。この流れそのものを止めることはできません。

でも、買い方を変えることはできます。

たとえば、

事前に購入計画を立てる。

購入計画に従って買う。

これだけでも、無駄な出費は減りやすくなります。

建てた計画に淡々と従って購入することで、家計の苦しさはやわらぎ、心の負担を減らすことができます。

外食や外出の楽しみも盛り込みましょうね。節約ばかりだと、いつか感情が暴発します。

2.固定費が重い対策

これもよく言われることですが、

固定費を1つだけ切ってみるというのはどうでしょうか?

生活が苦しい時ほど、その場の節約を意識しがちです。

でも本当に今すぐできるものは、毎月自動で出ていくお金を減らすことです。

たとえば、通信費、保険、サブスク。

この3つは見直しやすく、しかも一度下げれば、その後も毎月ずっと効きます。

収入を1万円増やすのは簡単ではありません。

でも固定費を1万円下げることは、意外とできることがあるかも知れません。

しかも、節約した1万円は収入では無いので税金がかかりません。

使わなければ、そのまま残ります。

蛇口が開きっぱなしのまま水を足しても、なかなか増えません。

先に漏れを止めるほうが早いです。

3.税金や社会保険の負担が大きくなっている対策

額面を忘れて手取り視線で。

実際には、額面が増えても、手元に残るお金が思ったほど増えていないことがあります。

理由は、給料が上がった分、税金や社会保険料で引かれるからです。

スタートレックという60年の歴史をもち今も新作が発表されるドラマ/映画はご存知ですか?

その中にバルカン人という種族がいます。

彼らは感情を排除し、すべて論理的に思考/行動をします。

彼らのように、論理的に考えて行動するというのはいかがでしょう?

現実を数字で知って、できるだけ感情を排除して、考えて行動するということです。

4.がんばりがそのまま収入に直結しにくい

①本業を積極的に時短する。

②時間売り以外の収入の種を1つ持つ。

というのは試されましたか?

①本業を積極的に時短する

1992年に時短促進法ができて、2006年に臨時措置法から特別措置法へ恒久化されました。

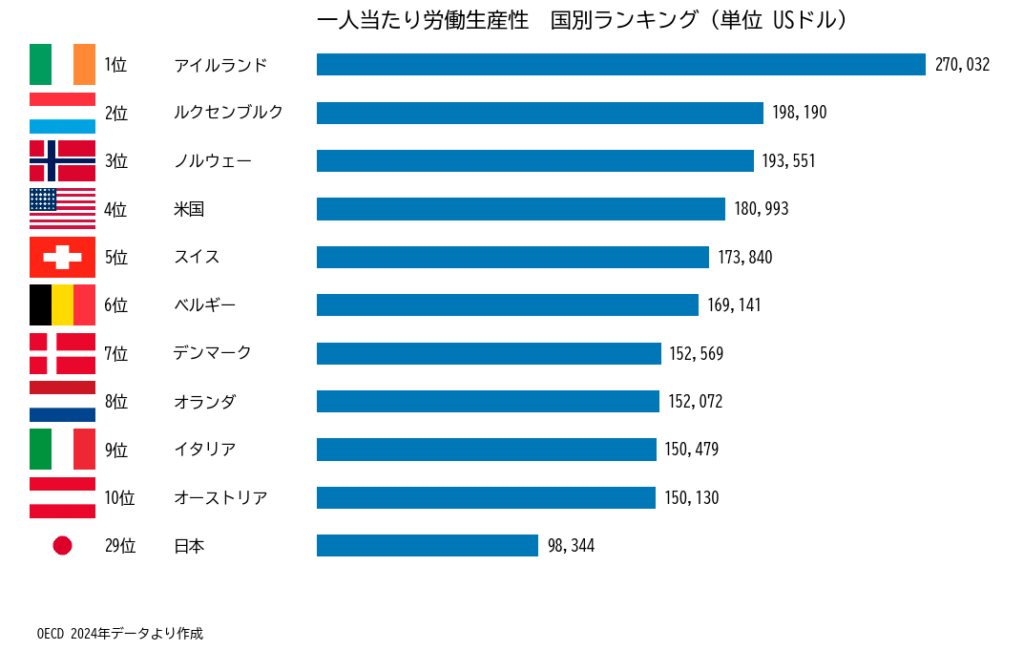

が、今も日本は生産効率が高くありません。

給料が大きく増えにくいなら、「使える時間」を意図的に増やしませんか。

自由に使える時間が増えれば、休息や、新しい挑戦に使えます。

仕事で2回以上同じ作業(ルーチンワーク)が発生したら「自動化」のサインと言われています。

ライン工でも定時勤務でも、より疲れない工夫をすれば、帰宅後の「使える時間」を増やすことにつながり、これも時短です。

技術の習得や備品の購入が必要になって、勤務先で経費化できなくて自腹になっても、必ず自分の利益となって帰ってきます。

どの業界にも先人がいらっしゃるので、検索だけでもしてみませんか?

②時間売り以外の収入の種を1つ持つ

会社勤務は積極的に時短して凌ぎ、

「他にも方法があるハズ」

と考えるといろいろ手は見つかります。

先ずは、小さくても本業のほかに収入の種を持ってみませんか? たとえば、

- 家にある不用品の販売

- 紹介

- 簡単な代行

- 事務の下請け

- 小さな仲介

- 目立たないけど収入化できる資格の取得

- デモ口座でFXや投資を始めてみる

などです。

ここでのポイントは、最初から大きく動こう/稼ごうとしないことです。

経験した事実ですが、デカく動けば、負けた時がデカいです。

小さく生んで、大きく育てるんですね。

さらに、はじめてお客さんから直接お金をいただいた時は感動します。

月に数千円でも、自分の力で別の入口を作れたという事実は見た目の金額より意味がデカいです。

実は、収入地点がお客さんのお財布から近ければ近いほど、利益率が高い(高くできる)ということも起業して実感したことです。

5.心の余裕まで削られている (対策のつづきです)

お金の不安を数字にしてみませんか?

生活が苦しくなると、人は頭の中だけでずっと不安を増幅してしまいます。

いくら足りないのか。

何が重いのか。

どこを直せばいいのか。

それが見えないまま不安だけが大きくなると、気持ちまで疲れてしまいます。

だからこそ、まず書き出すことが大切です。 固定費はいくらか。 変動費はいくらか。 借入があるなら毎月いくら返しているか。 自由に使えるお金がいくら残るか。 これを紙でもスマホアプリでも、家計簿でもいいので、見える形にします。 すると、「なんとなく苦しい」が、「ここが重い」「ここを触れば変わる」に変わります。 気合いで耐え、なんとなく行動するより、 見える化して計画し実行する。 いかがでしょう?

6.ジェットエンジン型の強力な資産を育てる

チョッと周りを見まわしてください。

おおよそ、ほとんどの人がスマホを閲覧しています。

15年前では考えられなかったことです。

これをあなたの収入に変えられるとしたら...

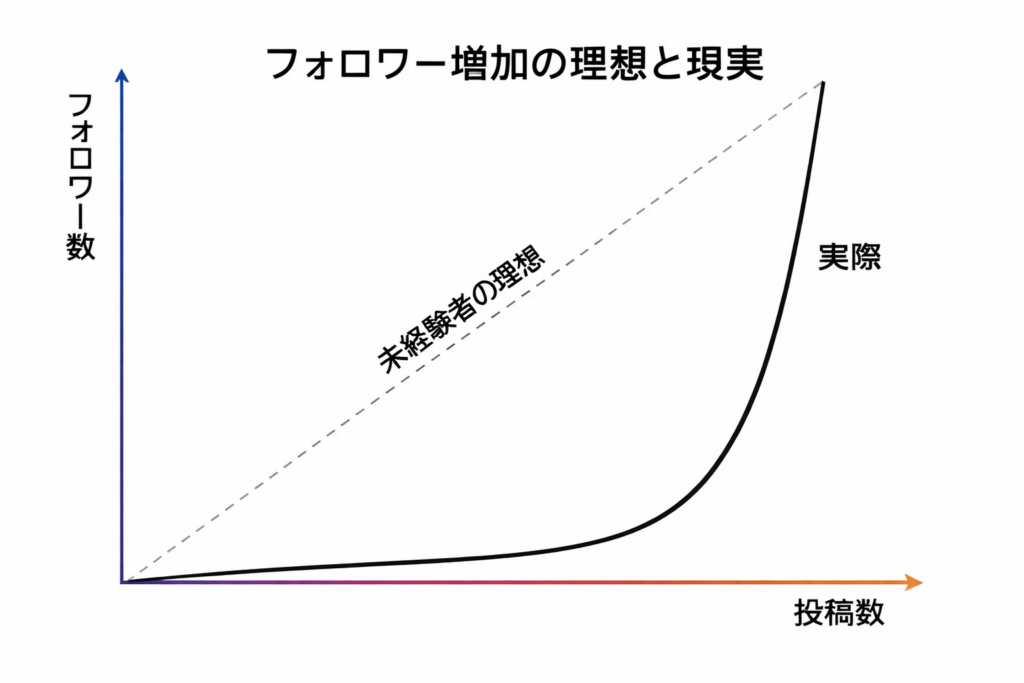

SNSやブログの発信者になってみませんか? SNSやブログを運用し、今からアカウントの力を育てていくのです。 ただ、多くの人は、何かを始めるときに「すぐ結果が出るかどうか」で判断してしまいます。 投稿しても反応が少ない。 ブログを書いても読まれない。 フォロワーも増えない。 問い合わせも来ない。 苦情すらない。 すると、「こんなことを続けても意味があるのか」と不安になります。

知られざるジェットエンジンの特性とは

ここで知っておきたいのが、ジェットエンジン。

一度しっかり推力が立ち上がりさえすれば、

大きな機体を遠くまで、高く、速く運ぶことができるスゴいエンジンです。

ただし、ジェットエンジンは自動車と違い、[アクセルON=即効果発揮]ではありません。

中の回転体が勢いをつけ十分な推力になるまでに時間がかかる。

逆に、減速したいときも、操作した瞬間にスパッと止まらない。

だからジェット機は、少し先を見て、「この先どうしたいか」を考えながら前もって操作します。

サボっても大丈夫なワケ

自分のSNSやブログは、育てばとても強力な資産になります。 ただし、ジェットエンジンと同じで、すぐには資産化しない。 でも、一旦推進力を得たSNSやブログは 誰かの会社や広告費に依存しなくても、 自分の言葉で人を集め、自分の考えに共感した人とつながり、 必要とされる商品やサービスを届けられる土台になります。 更新をサボっても既存の投稿は消えません。 今日書いた記事が、来月読まれることがある。 半年前の投稿が、誰かの検索に引っかかることがある。 過去に積み上げた発信が、あとから信用になり、 集客になり、売上になるんです。 普通の労働は、その場で時間を使って終わることが多いです。 でも、SNSやブログでは、一本の投稿、一記事、一つの考えが、 あとから何度も働いてくれます。 つまり、自分の分身が増えていくようなものです。

他人を助けることが自分を助ける

しかも、あなたの発信や記事は、 「こんなの意味あるかなぁ?」と思うようなものでも、 困っている誰かの助けになります。 あなたにとっては当たり前の経験でも、 誰かにとっては、今まさに知りたかった答えかもしれない。 あなたにとっては小さな気づきでも、 誰かにとっては前に進むきっかけになるかもしれない。 時間は掛かるけれど、 困っている誰かを助ける資産。 素晴らしい!と思いませんか?

そもそも収入/報酬というのは、誰かを助けた対価。

音楽も美術も同じです。

感動したかった人の望みを叶えたから、お金が生まれる。

会社勤めもそう。 顧客を助け、上司を助け、会社を助け、その対価を受け取っている。 形は違っても、本質は変わりません。 「とにかく儲けよう」とお金だけを追うと苦しくなりやすく、 「どうすれば誰かの役に立てるか?」 に視点を変えるとワクワクします。 どんな言葉なら届くのか。 どんな経験なら救いになるのか。 どんな失敗談なら、同じ遠回りを防げるのか。 そこに目を向けた発信は、あとから強さを持ちます。 趣味や志向や嗜好、経験の種類を問わず、信用資産になり、集客資産になり、 販売資産になり、将来的には人生の選択肢を広げる資産になります。 「あなたの記事や投稿をずっと見ていた」 と言ってくれる人が必ず現れます。

重要なので何度も言いますが

SNSやブログの運用は、ジェットエンジンと同じで、

最初は静か。

反応が薄い。

数字が動かない。

投稿という燃料を入れても、機体が微動だにしない。ここでやめる人がほとんどです。

投稿という燃料を焚き続けること。 最初の10本では変わらない。 1か月では何も起こらない。 30本でも静かかも。 3カ月、1年でも鳴かず飛ばず。 それでも突然、流れが変わる時がやってきます。 過去記事が読まれ始める。 投稿が連鎖して伸びる。 検索に乗る。 紹介される。 「この人、前から見てました」と言われる。 問い合わせが来る。 商品が動く。 企業からオファーが届く。 その瞬間、今まで入れてきた燃料が、一気に推力へ変わります。 外から見ると「急に伸びた人」に見えます。 でも実際は急ではありません。

TVに出るまで…

私が今フォローしたSNSの主は、女性の魚介系飲食店の店主。

スゴい綺麗な人で、6店舗運営する実力派。この記事投稿時点で21万人フォロワーです。

あなたもご存知かもしれませんね。

最近TVの取材を受けて、「2年前に寿司を握るライブ配信から始めた」と言っておられました。 私の興味性の影響もあるのでしょうが、21万フォロワーで、やっと私のアプリのおすすめに届いたんです。 これが現実。 私が知らないところで、ずっと前からずっと投稿されていたのですよ。 (いやぁ~美人さんでお茶目なので癒されます)

しつこいでしょうが…

誰かが、あなたの投稿を必要としています。

今日の一文が、誰かの迷いを断ち切ります。

今日の体験談が、誰かの失敗を防ぎます。

あなたの投稿が私を癒してくれます。

景気や会社の評価に振り回されにくい。

自分の意思で、人を集め/助け、信頼をつくり、収益につなげられる。

給料が上がっても...

頑張っているのに残高が...

将来に何となく不安が...

こんな時代だからこそ必要なのは、とりあえずの今日の一投稿。

自分だけのジェットエンジン型資産を育ててみませんか?

まとめです

生活が楽にならないときに必要なのは、もっと無理をすることではありません。

まずは固定費を下げる。

次にお金の流れを見えるようにする。

そのあとで買い方を整え、手取りを正しく見て、小さくても別の収入の種を持つ。

そして、時間をかけてSNSやブログという(ほぼ)タダできる資産を育てていく。

この流れなら、いきなり人生を変えなくても今から動けます。 成功した/上手くいった/有名になった/復活したという本や発信をよく見ますが、それらの人は結構地味。 本当に変えるきっかけは、大きな一発もあるでしょうが、こうした小さな見直しと、小さな種まきの積み重ねからです。

付録

固定相場制と変動相場制の違い

固定相場制と変動相場制のいちばん大きな違いは、 通貨の値段を「国が決めて保つか」、「市場で動かすか」です。 固定相場制とは、 自国のお金の値段を、他の国の通貨に対してほぼ同じ水準に固定する仕組みです。 たとえば、 1ドル=100円と決めたら、 その近くから大きく動かないように国や中央銀行が支えます。 つまり固定相場制は、 通貨の値段を国がある程度コントロールして、安定させようとする仕組みです。 ドルと円の交換レートがあまり動かないので、海外と商売する会社にとっては見通しが立てやすいです。 急に大きく円安や円高になりにくいので、安心感があります。 そのため、生活費が急に大きく変わるのをある程度おさえやすい面があります。 半面、決めたレートを守るために、国や中央銀行が大量のお金を使うことがあります。 通貨を買ったり売ったりして、無理にでも値段を支えなければならないことがあるからです。 一方で変動相場制とは、 通貨の値段を固定せず、市場参加者の売り買いによって、通貨の値段が毎日動きます。 基本的には市場に任せるので、固定相場制ほど強く守り続ける必要はありません。 そのぶん、国の負担は比較的軽くなります。 半面、日によって為替が動くので、将来の値段が読みづらいことがあります。 日本のように海外からエネルギーや食料を多く買う国では、生活費へ影響が出やすいです。

変動相場制のしくみ

変動相場制とは、国のお金の値段が市場で動く仕組みと言いました。

日本円とアメリカドルの交換レートを、国がずっと同じ数字に固定するのではなく、そのときどきの需要と供給、国に関係する背景や経済指標の発表、ニュース等で変わる仕組みです。いわば通貨の人気投票です。

たとえば、

1ドル=100円の日もあれば、

1ドル=150円の日もある、

このように動くのが変動相場制です。

円を買いたい人が多い=円の人気が高いと円高になりやすく、

円を売りたい人が多い=円の人気が低いと円安になりやすくなります。

なぜ日本は固定相場制から変動相場制に変わったのか

貴金属の金は、昔から全世界で価値があるものとされていました。

1971年までの米ドルは、貴金属の金と一定のレートで交換できる約束がありました。

「貴金属の金とつながっている通貨」として米ドルに信用がありました。

そのため各国の通貨を信用ある米ドルに固定レートで結びつける固定相場制が使われていました。

日本円もその中で、長く1ドル=360円に近い形で固定されていました。

世界で経済活動が活発になり、貿易などでお金のやり取りが増えると、たくさんの米ドルの流通が必要になります。

とは言え、貴金属の金はもとから希少金属。

「本当にそのドルを金に替えられるのか」という不安が強くなり、1960年代から大きな問題になりました。

1971年に、アメリカがドルと金を交換する約束をやめました。

これをきっかけに、今までの固定相場制の土台が大きく崩れました。

ニクソンショックです。

日本を含む各国は、もう一度固定相場制を続けようとしました。実際、日本は1ドル=308円で再び固定する形も取りました。

でも、その仕組みは長く続きませんでした。世界のお金の動きが大きくなりすぎて、国がずっと同じレートを守るのが難しくなったからです。

そのため、日本も固定相場制をやめて、通貨の値段が市場で動く変動相場制へ移りました。1973年以降は、この仕組みが続いています。

日本が固定相場制から変動相場制に変わったのかというと、つまり、世界のお金のルールそのものが変わって、同じ値段を守り続けるのが無理になったからです。

なぜ1ドル=360円だったのか

戦後の日本は、経済が大きく傷んでいて、立て直す必要がありました。

そこで、海外に物を売ってお金を稼ぐことがとても大事でした。

円を安めにしておくと、日本の商品は外国から見ると買いやすくなります。

つまり、輸出に有利になります。

そのため、日本は1ドル=360円という、円が安めに見える固定レートを採用しました。

このレートは1949年に設定されました。

この360円という数字は、国際的にもIMFの平価として位置づけられました。

つまり、日本だけが勝手に決めた数字ではなく、国際的な通貨の仕組みの中で使われていた数字です。

ザックリいうと、

円が安いと、日本の会社は海外に物を売りやすくなります。

その結果、工場が動き、仕事が増え、戦後の経済成長につながりました。

ということです。

固定相場制だった時代、なぜ1ドル=360円だったのかというと、

戦後の日本を元気にするためだった。

といえます。

貴子

たなかリーダー、勉強しましたね~

たなか

なんでや?

って思うと夜も眠れんの。

中学生のころ、芸人の西○きよし師匠のように少し目が飛び出た北脇先生から習ったけど、"貴金属の金に信用がある"っていうのが理解できず、丸暗記しとったのを思い出したんや。

貴子

通貨や経済の仕組みって、現在も試行錯誤なんですよね?決定打が無い...

たなか

だから進歩の余地があるんやけど、

これらが遠因で、今も国同士でケンカしとる。

勝っても負けても国民は大損害だってわかっとるのに...。

進歩した宇宙人からは、"何と馬鹿らしい"とか"幼い"と見えとるやろ...